หากกล่าวถึงการเป็นหนี้ เชื่อได้เลยว่าเป็นสิ่งที่ทุกคนไม่อยากจะมีติดตัว เพราะฉะนั้นจึงมีการตั้งคำถามเกิดขึ้นมาว่า หากมีเงินเหลือเก็บเหลืออยู่ก้อนหนึ่งเราควรที่จะนำโปะคอนโดหรือรถยนต์ก่อนดี เพราะปฏิเสธไม่ได้เลยว่าทั้ง 2 สิ่งนี้ ล้วนแล้วแต่เป็นหนี้ก้อนใหญ่ที่ทำให้หลายๆ คน ขาดคำว่าอิสระทางการเงิน แต่ไม่ว่าจะเป็นการโปะคอนโดหรือโปะรถนั้น คุณก็จำเป็นที่จะต้องเข้าใจและรู้วิธีคิดคำนวณดอกเบี้ยค่าคอนโดและค่ารถก่อนว่าแตกต่างกันอย่างไร ? เพื่อที่ว่าเมื่อตัดสินใจโปะเงินแล้ว ยอดหนี้ที่มีอยู่จะลดลงหรือไม่ ? หรือดอกเบี้ยจะน้อยลงหรือเปล่า ? ดังนั้นเพื่อไม่ให้เป็นการเสียเวลา เราไปพบกับวิธีการคำนวณดอกเบี้ยคอนโดกันก่อนเลยดีกว่า

วิธีการดอกเบี้ยคอนโดคิดอย่างไร ?

สำหรับวิธีการคิดดอกเบี้ยคอนโดนั้น จะมีวิธีคิดคล้ายๆ กับดอกเบี้ยบ้าน ซึ่งก็คือคิดแบบลดต้นลดดอกไปเรื่อยๆ จนกว่าจะครบสัญญาหรือจนเงินต้นหมด โดยเงินที่จ่ายไปแต่ละงวดจะถูกนำไปหักเงินต้นให้ลดลง และเมื่อเงินต้นลดลง จำนวนเงินที่เป็นดอกเบี้ยก็จะลดลงลงตามไปด้วย และแน่นอนว่าการนำเงินก้อนที่เหลือไปโปะคอนโดจะช่วยให้ประหยัดดอกเบี้ยที่ต้องจ่าย รวมถึงระยะเวลาผ่อนลดลงด้วยนั่นเอง

ตัวอย่างการคำนวณดอกเบี้ยบ้าน และคอนโด แบบง่ายๆ

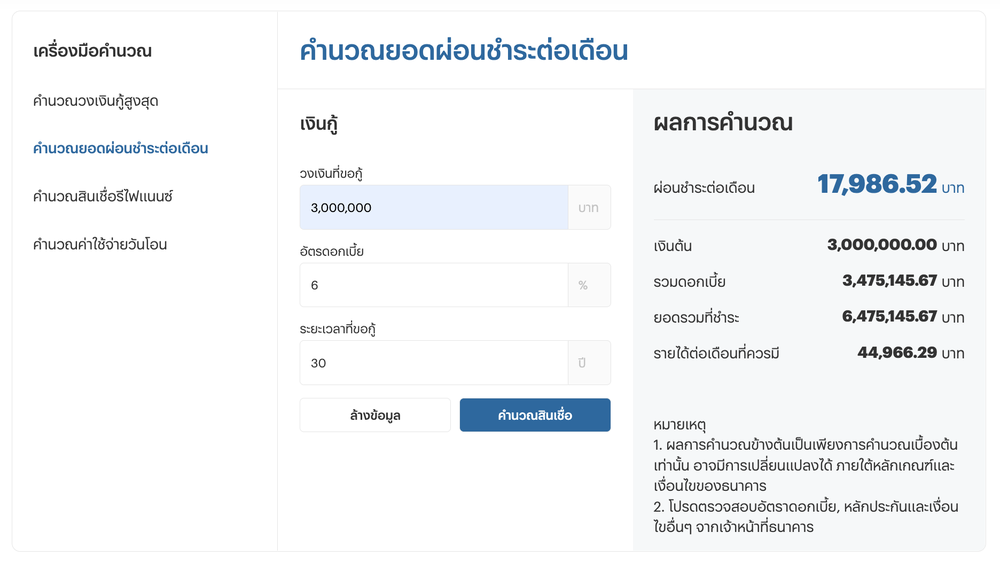

สมมุติว่ายอดขอสินเชื่อ บ้าน หรือ คอนโดของคุณประมาณ 3 ล้านบาท ที่ดอกเบี้ย 6% และระยะเวลาในการผ่อนชำระคือ 30 ปี คุณจะต้องผ่อนอยู่ที่เดือนละ 17,000 บาท – 18,000 บาท

หากดูที่ตารางตัวอย่างด้านล่าง จะเห็นว่า เงินต้นของคุณคือ 3 ล้านบาทถ้วน แต่ดอกเบี้ยนั้นมากกว่าเงินต้นเสียอีก หากเราเอาเงินต้นและดอกเบี้ยมารวมกัน จะเห็นว่ายอดรวมที่ต้องชำระคือ 6.47 ล้านบาท อย่าตกใจไป ตัวเลขนี้จริงๆ ครับ

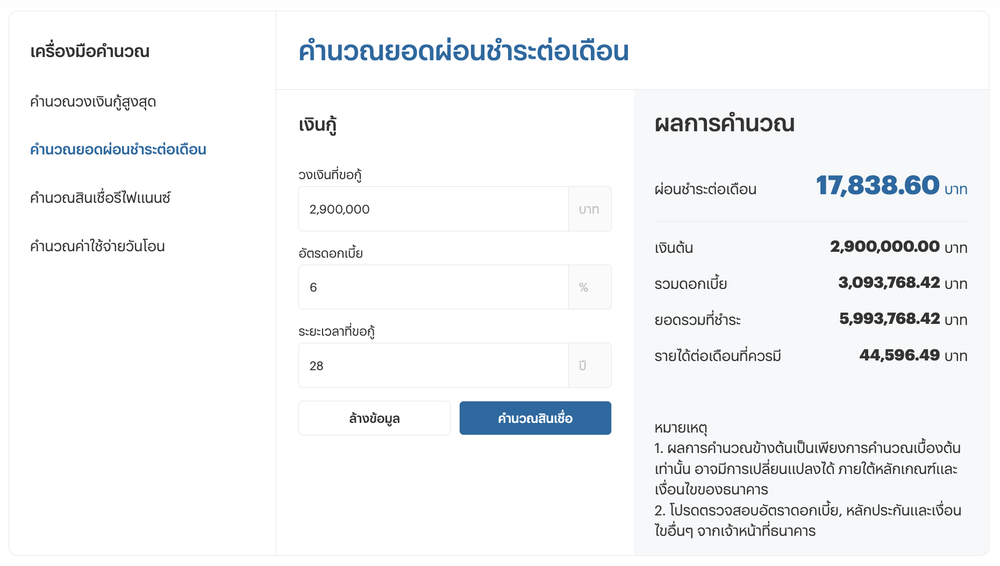

อย่างที่บอกครับดอกเบี้ยบ้าน และคอนโด เป็นแบบลดต้น ก็ลดดอกด้วย หากคุณนำเงินเข้าไปโปะเงินต้น จะทำให้ดอกเบี้ยและระยะเวลาจะลดลงอย่างชัดเจนมากๆ (ตามรูปด้านล่าง) จากตัวเลขเงินต้น 3 ล้านบาทที่นำมาคิดดอกเบี้ย หากเราโปะเพื่อลดเงินต้นจำนวน 100,000 บาท คุณจะเห็นว่ายอดรวมชำระ 30 ปีของคุณลดลงไปถึง 500,000 บาท เลยครับ และระยะเวลาที่ต้องผ่อนก็ลดลงมาอีก 2 ปีด้วย

ลองใช้ เครื่องคำนวณสินเชื่อ วงเงินกู้ และสินเชื่อรีไฟแนนซ์ ได้ที่นี่

วิธีการดอกเบี้ยรถยนต์คิดอย่างไร ?

สำหรับวิธีการคิดดอกเบี้ยรถยนต์นั้น จากเดิมจะเป็นการคิดแบบคงที่ตลอดระยะเวลาผ่อน(Flat Rate) แต่ในวันที่ 11 มกราคม 2566 ได้มีกฎหมายใหม่ที่มีการกำหนดเพดานดอกเบี้ยลดต้นลดดอก (Effective Interest Rate) สำหรับการซื้อรถยนต์ ออกมาบังคับไว้ว่า

- รถยนต์ใหม่ ดอกเบี้ยต้องไม่เกินอัตราร้อยละ 10 ต่อปี

- รถยนต์ใช้แล้ว ดอกเบี้ยต้องไม่เกินอัตราร้อยละ 15 ต่อปี

- รถจักรยานยนต์ ดอกเบี้ยต้องไม่เกินอัตราร้อยละ 23 ต่อปี

ซึ่งมีสูตรการแปลงจากดอกเบี้ยคงที่(Flat Rate) มาเป็น ลดต้นลดดอก (Effective Interest Rate) คือตัวคูณ 1.8x โดยเมื่อเทียบกับดอกเบี้ยรถยนต์ในปัจจุบันมีอัตรา 1.9-5% ทำให้ดอกเบี้ยรถใหม่หลังบังคับใช้ไม่ได้น้อยลงกว่าเดิมมากสักเท่าไหร่นัก อีกทั้ง สัญญาเช่าซื้อรถใหม่ 2566 แบบลดต้นลดดอก ไม่สามารถโปะเงินลดดอกเบี้ยเหมือนบ้านหรือคอนโดได้ เพราะแม้จะเห็นว่าการคิดดอกเบี้ยเป็นลดต้นลดดอก (Effective Interest Rate) เหมือนกัน แต่สัญญาเป็นคนละรูปแบบ จึงไม่สามารถลดดอกเบี้ยได้นั่นเอง ส่วนการปิดบัญชีคือการจ่ายเงินก้อนหรือโปะรถเพื่อปิดสัญญาซื้อ จากเดิมจะลดอยู่ที่ 50% จากค่าดอกเบี้ยที่เหลือ และในกฎหมายใหม่นี้ระบุเอาไว้ว่า

- ปิดบัญชี ลดค่าดอกเบี้ยลง 60%

- ผ่อนมาแล้ว 1/3 ของสัญญา จะได้ลดค่าดอกเบี้ยลง 70%

- ผ่อนมาแล้ว 2/3 ได้ จะได้ลดค่าดอกเบี้ยลง 100%

โดยหากถ้าคุณได้พิจารณาได้ดีแล้ว การนำเงินก้อนที่มีอยู่ในมือไปโปะรถเพียงบางส่วน จำนวนเงินต้นและดอกเบี้ยมีที่อยู่ก็จะถูกลดลงเพียงเล็กน้อยเท่านั้น นอกเหนือจากว่าคุณจะโปะรถแบบปิดยอด/ปิดบัญชีไปเลยทีเดียว

สรุปแล้วเราควรนำเงินไปโปะคอนโดหรือโปะรถก่อนดี ?

จริงๆ การที่จะนำเงินก้อนที่เหลืออยู่ในบัญชีไปโปะคอนโดหรือโปะรถก่อนนั้น มันก็คงจะขึ้นอยู่กับความพึ่งพอใจของคุณเป็นหลัก แต่ถ้าหากจะให้แนะนำการนำเงินไปโปะหนี้คอนโดก่อนก็คงจะเป็นตัวเลือกที่น่าสนใจและมีประโยชน์มากกว่า เนื่องจากคุณจะได้ลดทั้งต้นเงิน ดอกเบี้ยและระยะเวลาในการผ่อนชำระ แต่สำหรับการโปะรถเพียงบางส่วน(ไม่ได้ปิดยอดหนี้ทั้งหมด)อาจจะไม่ได้มีประโยชน์ต่อการชำระหนี้ที่เหลือมากสักเท่าไหร่นัก เราจึงมองว่าการโปะคอนโดจึงกลายเป็นทางเลือกที่มีความน่าสนใจมากกว่านั่นเอง

และสำหรับใครที่กำลังมองหาโครงการคอนโดทำเลสวยเพื่อเช่า/ซื้อ ในงบประมาณที่ตั้งไว้ คุณก็สามารถเข้าไปเลือกชมโครงการคอนโดกว่า 4,000 โครงการทั่วประเทศได้ที่ Propertyhub เว็บไซต์ที่ผู้คนไว้ใจในการมาค้นหาคอนโดมากที่สุดแห่งยุค อีกทั้งเจ้าของคอนโด/เอเจนซี่ คุณก็สามารถมาโพสต์ประกาศปล่อยคอนโดว่างได้ฟรีที่ Propertyhub

ความคิดเห็น